Mit Energie für unsere Stadt

Mit Energie für unsere Stadt

Ihre Stadtwerke Forst

Getreu dem Motto „Aus der Region, für die Region“ liefern wir Ihnen die passenden Strom-, Erdgas- und Wassertarife für Ihr Zuhause. Erfahren Sie mehr zu unseren Energiedienstleistungs-Angeboten und rund um das Thema Elektromobilität. Unter „Aktuelles“ erfahren Sie, was es sonst noch Wissenswertes gibt.

Informationen zur aktuellen Lage

Liebe Kundinnen und Kunden,

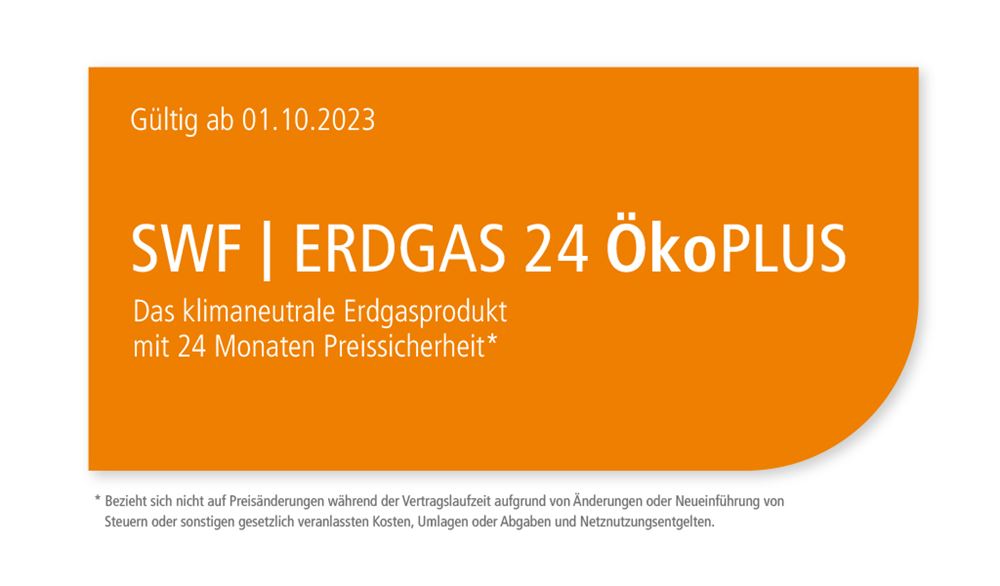

die ermäßigte Umsatzsteuer auf Gas und Wärme soll planmäßig zum 01.04.2024 von 7% wieder auf 19% angehoben werden. Mit der Anhebung des Steuersatzes wird sich der vertraglich vereinbarte Brutto-Arbeitspreis für Gas und Wärme ab 01.04.2024 um 11,2% erhöhen.

Für unsere Kunden Online-Services bequem und einfach nutzen.

Ihr effizientes Zuhause

- Energielösungen für Ihr Zuhause

- Energieausweis

- Gebäudethermografie

Wir schenken Ihnen 75 €

Energie für Ihr Baby

Kinder brauchen Energie und wir unterstützen Sie dabei. Wir schenken Ihnen kWh im Wert von 75 Euro für Ihr Baby! Melden Sie sich an und sichern Sie sich Ihren Bonus.

Fernwärme ganz nah

Die Fernwärme wird in drei erdgasbetriebenen Heizhäusern für eine dezentrale Versorgung der Stadt Forst umweltschonend erzeugt. Das spart CO2 und schont somit die Forster Luft.

Aktuelle Meldungen

Große Ostereiersuche auf dem Gut Neu Sacro

Einen tollen Tag verbrachten am vergangenen Sonntag viele kleine und große Kinder mit ihren Eltern auf dem Gut Neu Sacro. Erfahre mehr

Ostereiermarkt und große Eiersuche auf dem Gut Neu Sacro

Erfahre mehr Besuchen Sie uns auf der Handwerkermesse in Cottbus

Erfahre mehr